尚乘首予大发地产(6111.HK)高发展潜力备受认可

尚乘首予大发地产(6111.HK)“买入”评级 ,高发展潜力备受认可

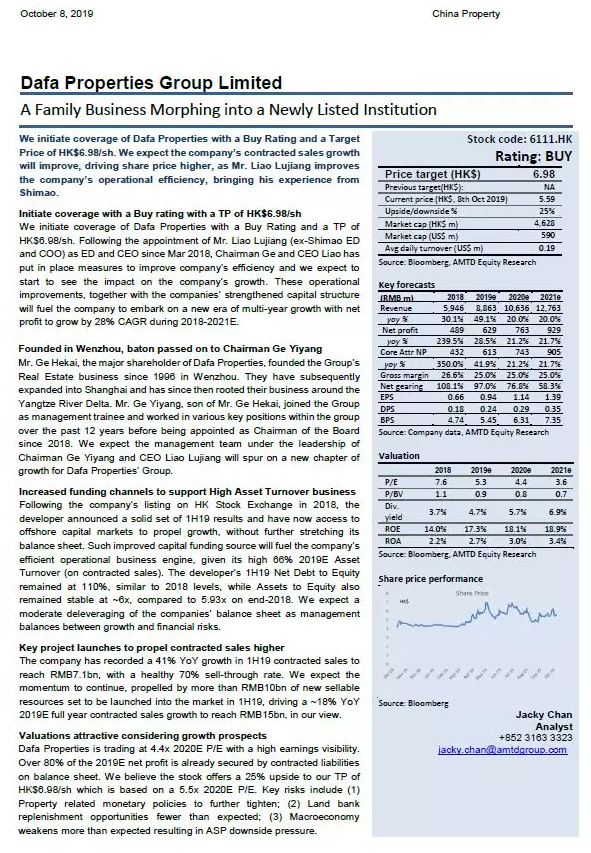

尚乘首予大发地产“买入”评级,目标价为6.98港元。该行预计公司运营效率将逐步提高,稳步增长的合同销售将带动股价上涨,看好未来发展潜力。

首次覆盖给予“买入”评级 目标价为6.98港元

尚乘首次覆盖大发地产,给予“买入”评级,目标价为6.98港元。该行认为公司逐渐加强的资本结构,将可推动大发地产迈入持续稳步增长的新纪元,预计2018-2021年净利润的复合年增长率将达到28%。

董事长及高管团队带领 开启业务增长新篇章

大发地产自1996年于温州创立后,业务逐步扩展到上海,并扎根长三角地区。董事会主席葛一暘、执行董事兼首席执行官廖鲁江等高管团队于2018年起陆续被任命,组成新一代活力且经验丰富的管理团队。该行预计,在董事会主席葛一暘、执行董事兼首席执行官廖鲁江的领导下,将会为大发地产集团开启新的增长篇章。

增加融资渠道 资产周转效率提升

自2018年10月在香港联合交易所上市后,公司呈现了一份稳健的2019年上半年业绩表。同时,通过离岸资本市场,扩大资本渠道以推动增长。该行认为新增资本资金来源将为公司高效的运营业务引擎提供动力,预计公司2019全年资产周转率(按合同销售额计算)可高达66%;净负债率将保持在110%,与2018年的水平相似;资产权益比例也保持稳定在6倍左右。该行预计公司资产负债表未来将适度去杠杆化,以确保取得业务增长及财务风险的平衡发展。

重点项目启动 推动合同销售增长

2019年上半年大发地产合约销售录得41%的同比增长,达到人民币71亿元,平均去化率保持在约70%的健康水平。随着公司2019年下半年超人民币100亿元的新增供货,该行预计其增长势头将延续,预料2019年全年合约销售将录得超20%的同比增长。

看好增长前景,估值极具吸引力

大发地产当前股价对应2020年预期市盈率为4.4倍。该行认为公司2019预期净利润的约80%以上已由资产负债表上的合同负债锁定,看好公司来年业绩表现。基于预计5.5倍2020年预期市盈率考虑,该行认为较目标价6.98港元有约25%的上涨空间。

樱红女性网部分内容来源于互联网,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,如有侵犯版权请来信告知E-mail:1075275796@qq.com,我们将立即处理。